15 czerwca 2023

Podatki

Ceny transferowe od lat sprawiają wiele trudności przedsiębiorcom, a wzmożone kontrole podatkowe narażają ich na dodatkowe koszty w postaci kar za niedopełnienie obowiązków dokumentacyjnych. Błędy jednak często nie wynikają z opieszałości podatników, a z nieoczywistych przepisów podatkowych dotyczących cen transferowych. Problematycznym zagadnieniem dla podatników przez długi czas była wartość transakcji kontrolowanej w zakresie transakcji udzielenia lub otrzymania pożyczki od podmiotu powiązanego.

Zgodnie z obowiązującą ustawą o podatku dochodowym od osób prawnych[1] (dalej: Ustawa o CIT) w przypadku transakcji finansowych próg dokumentacyjny wynosi 10 000 000 zł.

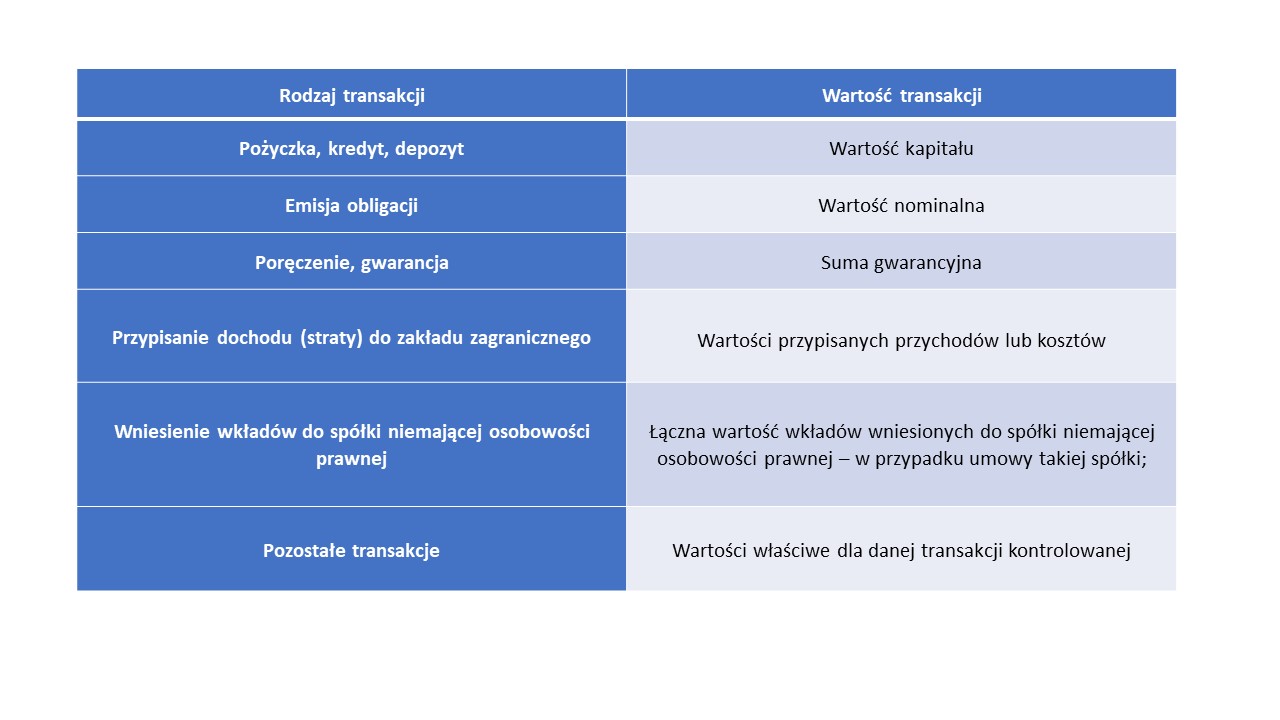

Przy ustalaniu wartości takiej transakcji należy ponownie posłużyć się przepisami Ustawy o CIT. Ustawodawca wskazał, iż w zależności od charakteru transakcji kontrolowanej, podatnik powinien odnieść się do:

Art. 11l ust. 2 Ustawy o CIT określa również dokumenty, które należy wykorzystać przy ustalaniu wartości kontrolowanej w zależności od kategorii transakcji i powiązanych materiałów źródłowych. Co do zasady w pierwszej kolejności podatnik powinien przeanalizować otrzymane lub wystawione faktury, które dotyczą analizowanego roku podatkowego. Jednak w przypadku transakcji finansowych powinien on posłużyć się umowami lub innymi dokumentami – np. dowodami przekazania lub porozumieniami. Gdy nie jest możliwe określenie wartości kontrolowanej na podstawie wymienionych dokumentów, podatnik może wykorzystać dowody w postaci otrzymanych lub przekazanych płatności. W przypadku ustalenia wartości pożyczek i kredytów pomija się wartość odsetek, prowizji, bądź innych opłat związanych z udzielonym finansowaniem[1].

Mimo wskazań ustawodawcy, poprawne ustalenie wartości transakcji kontrolowanej może być problematyczne. Tak jak zostało wcześniej wspomniane, wartość w przypadku transakcji finansowych w pierwszej kolejności określa się na podstawie umów lub innych dokumentów, a następnie (przy braku tych dokumentów) zgodnie z otrzymanymi lub przekazanymi płatnościami. Tak ustanowione przepisy precyzyjnie wskazują jaką kwotę należy brać pod uwagę. Wartość transakcji kontrolowanej powinna wynikać z podpisanej między podmiotami umowy. Podejście to jest krzywdzące dla podmiotów, które zawarły umowę na pożyczkę przekraczającą ustawowy próg 10 mln zł, ale nie skorzystały z udzielonego finansowania w pełni.

Bardziej korzystne dla podatników stanowisko zostało zaprezentowane w „TPR Informacja o cenach transferowych – pytania i odpowiedzi” – informatorze publikowanym przez Ministerstwo Finansów[2]. W dokumencie tym Ministerstwo Finansów wskazuje, że „Przez wartość kapitału należy rozumieć najwyższą kwotę kapitału udostępnionego w danym okresie raportowanym, wynikającą z umowy lub innych dokumentów (np. harmonogram spłaty pożyczki, wyciąg z rachunków bankowych)”. Zgodnie z tym zapisem, gdy w danych okresach wartość pożyczki nie przekraczałaby ustawowego limitu, podatnik nie byłby zobowiązany do raportowania takiej transakcji. Jeśli jednak wzięto by pod uwagę maksymalną kwotę kapitału z umowy, przekraczającą 10 mln zł, podatnik miałby obowiązek udokumentować daną transakcję.

Podejście to wydaje się być sprzeczne z przytoczonym art. 11l ust. 2 Ustawy o CIT. Pozornie jest ono bardziej intuicyjne, jednak należy mieć na uwadze, że zbiór pytań i odpowiedzi do formularza TPR nie jest źródłem prawa w polskim ustawodawstwie i przyjęcie założeń zgodnych z tym dokumentem może narażać podatnika na dodatkowe ryzyko.

Zagadnieniem tym zajmowali się nie tylko przedsiębiorcy. Już pod koniec 2021 roku poseł Grzegorz Gaża złożył interpelację do Ministra Finansów w sprawie podejścia w ujmowaniu pożyczek w dokumentacji cen transferowych[3]. W odpowiedzi na interpelację poselską, prócz podania podstawowych informacji dotyczących odpowiednich przepisów oraz limitów, Ministerstwo Finansów podkreśliło, iż:

„W przypadku umów wieloletnich podmiot powiązany musi ustalić, czy wartość kapitału danej pożyczki przekracza próg dokumentacyjny 10 000 000 zł w pierwszym i kolejnych latach podatkowych. Wartość kapitału za dany rok podatkowy jest ustalana w oparciu o najwyższą wartość udostępnionego kapitału, pozostającego do spłaty w roku podatkowym, za który sporządzana jest dokumentacja. Co do zasady, jest ona ustalana na podstawie właściwych zapisów umownych. Jednak, gdy spłaty pożyczki wynikają z innych dokumentów, jak np. harmonogram spłat, noty księgowe czy salda kont, to wartość kapitału jest ustalana na podstawie tych innych dokumentów.”

Warto jednak zwrócić szczególną uwagę, że w jednej z wypowiedzi Ministerstwo Finansów łączy definicję wartości udostępnionego kapitału za dany rok z umowami wieloletnimi (obejmującymi kilka okresów sprawozdawczych). Na podstawie tego dokumentu trudno zatem stwierdzić, czy podobny mechanizm określania wartości transakcji można zastosować do pożyczek jednorocznych (obejmujących tylko jeden okres sprawozdawczy, w którym są zaciągane i spłacane).

Aby przy kontroli podatkowej organ nie miał wątpliwości co do poprawnego raportowania takich transakcji, bezpiecznym rozwiązaniem wydaje się być wystąpienie przez podatnika o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej. Na takie rozwiązanie niejednokrotnie decydowały się spółki. Warto jednak zaznaczyć, że w przypadku interpretacji indywidualnej ochroną objęty jest tylko wnioskodawca, który się do niej zastosował. Interpretacje podatkowe, choć tworzą linię interpretacyjną w danej sprawie, nie chronią w pełni pozostałych podatników.

Jedna z wydanych już interpretacji indywidualnych dotycząca wartości transakcji pożyczki i kwestii podległości pod raportowanie w zakresie cen transferowych przedstawia zdarzenie przyszłe spółki prowadzącej działalność gospodarczą w obszarze produkcji i dystrybucji leków[4]. Podmiot, jako spółka dominująca, planował w przyszłości udzielać pożyczek podmiotom powiązanym i w związku z tym zadał on pytanie dotyczące m.in. pożyczki udzielonej na podstawie umowy do maksymalnej kwoty przekraczającej próg dokumentacyjny 10 mln zł, jednak wartość wykorzystywanego kapitału w danym roku podatkowym nie przekraczałaby ww. progu dokumentacyjnego. Podniesiono tu kwestię czy spółka, na potrzeby ustalenia obowiązków dokumentacyjnych, powinna przyjąć wartość kapitału pożyczki wskazanej w umowie czy faktycznie wykorzystaną wartość kapitału pożyczki i czy w konsekwencji podmiot będzie zobowiązany do przygotowania lokalnej dokumentacji cen transferowych dla takiej transakcji za dany rok podatkowy w sytuacji, gdy faktycznie wykorzystana w danym roku podatkowym kwota kapitału pożyczki nie przekroczy progu. W ocenie wnioskodawcy w tym zakresie „(…) wartością transakcji kontrolowanej w przypadku pożyczki i kredytów determinującą obowiązek sporządzenia dokumentacji cen transferowych za dany rok podatkowy jest wartość kapitału rozumiana, jako najwyższa kwota kapitału udostępnionego w danym okresie raportowanym, wynikająca z umowy lub innych dokumentów, przy czym wartość ta może być inna (może być niższa) niż kwota kapitału ustalona w umowie. Tym samym, w przypadku określania obowiązków dokumentacyjnych (weryfikacji czy zostały przekroczone progi dokumentacyjne obligujące do przygotowania lokalnej dokumentacji cen transferowych) Spółka nie powinna kierować się kwotą kapitału pożyczki wskazaną w umowie, lecz powinna kierować się faktycznie udostępnionym kapitałem (wartością kapitału będącego w dyspozycji podatnika w danym roku podatkowym)”. Organ uznał stanowisko spółki za prawidłowe.

W celu podtrzymania stanowiska, iż przez pojęcie „wartości kapitału” należy rozumieć najwyższą kwotę kapitału udostępnionego w danym okresie raportowym, wynikającą z umowy lub innych dokumentów organ powołał się również na wspomnianą już publikację Ministerstwa Finansów „TPR Informacja o cenach transferowych – pytania i odpowiedzi”.

Podobne zagadnienia zostały poruszone we wskazanych poniżej interpretacjach indywidualnych:

- 0111-KDIB1-1.4010.701.2022.1.SG z dnia 20.12.2022 r., w której organ potwierdził stanowisko spółki, iż w sytuacji gdy w 2021 r. spółka nie wykorzystywała ani nie udostępniała kapitału na podstawie umowy pożyczki na 200 mln EUR obejmującej okres od 2010 r. do 2025 r., nie miała ona obowiązku dokumentowania tej transakcji zarówno w lokalnej dokumentacji cen transferowych, jak i ujęcia jej w informacji o cenach transferowych – TPR.

- 0114-KDIP2-2.4010.166.2023.2.AS z dnia 26.05.2023 r., gdzie spółka zadała pytanie o obowiązki dokumentacyjne w zakresie transakcji pożyczki, otrzymanej na podstawie umowy pożyczki na 12 mln zł. Wnioskodawca wykorzystał możliwość wcześniejszej spłaty pożyczki w wysokości wyższej niż pierwotnie ustalono w ramach harmonogramu spłat. W związku z tym saldo przedmiotowej pożyczki 1.01.2022 r. wynosiło 5,3 mln zł, a na dzień 31.12.2022 r. wynosiło 4,6 mln zł. Organ potwierdził stanowisko spółki, iż w 2022 r. nie miała ona obowiązku dokumentowania tej transakcji w zakresie cen transferowych, ponieważ wartość wykorzystanego kapitału w danym roku podatkowym nie przekroczył ustawowego limitu 10 mln zł.

Powyższe stanowiska Dyrektora Krajowej Informacji Skarbowej, spójne z wytycznymi Ministerstwa Finansów, przedstawiają liberalne podejście do przepisów w zakresie cen transferowych na gruncie Ustawy o CIT, bardziej korzystne niż literalne brzmienie przepisów.

Mimo że interpretacje nie eliminują całkowicie ryzyka zakwestionowania podejścia w ujęciu transakcji pożyczkowych, wielu podatników stosuje się do wytycznych zawartych w powszechnie reprezentowanym przez organy podatkowe stanowisku.

Tak kształtująca się linia interpretacyjna oraz zarysowująca się praktyka pozwała wierzyć, że zostanie to wkrótce odzwierciedlone bezpośrednio w przepisach prawa podatkowego.

[1] Wszystkie przepisy dotyczące cen transferowych dla osób prawnych znajdują swoje odzwierciedlenie również na gruncie przepisów podatkowych dla osób fizycznych w Ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U.2022 poz. 2647 ze zm.)

[2] TPR Informacja o cenach transferowych – pytania i odpowiedzi, Ministerstwo Finansów, październik 2021

[3] Interpelacja nr 29105 do ministra finansów w sprawie uwzględniania pożyczek w dokumentacji cen transferowych z 8 grudnia 2021 r.

[4] Interpretacja indywidualna Dyrektora KIS z dnia 11.07.2022 r., 0111-KDIB1-1.4010.19.2022.1.JD

[1] Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz.U.2022 poz. 2587 ze zm.)

Aktualności