15 kwietnia 2024

Podatki

Organy podatkowe systematycznie poddają weryfikacji usługi niematerialne, będące częstym przedmiotem świadczeń w ramach grup kapitałowych. Z tego względu usługi te stanowią – w szczególności dla podmiotów powiązanych – obszar wysokiego ryzyka, a co za tym idzie źródło dodatkowych obowiązków podatnika. Odpowiedzią na problem kwestionowania tego rodzaju transakcji ma być analiza korzyści płynących z usług niematerialnych, tzw. benefit test.

Benefit test

Usługi o charakterze niematerialnym (m.in. doradztwo prawne/podatkowe, zarządzanie, usługi informatyczne, marketing, badania rynku i opinii publicznej, przetwarzania danych, itp.) nabywane od podmiotów powiązanych znajdują się w grupie transakcji będących przedmiotem wzmożonego zainteresowania urzędów skarbowych i celno-skarbowych. Wiąże się to z koniecznością wykazania przez podatnika realnych korzyści z tych usług i obronienia wysokości poniesionych kosztów.

Istota testu to potwierdzenie:

- faktycznej realizacji usług,

- związku usług z osiąganym przychodem,

- racjonalności i uzasadnienia ekonomicznego nabycia usług,

- ceny rynkowej.

Mając na uwadze najczęstsze zarzuty organów, tj. płacenie za usługi wynagrodzenia nieodpowiadającego ich rzeczywistemu zakresowi i osiąganym dzięki nim korzyściom, benefit test jest dla takich transakcji kluczowy.

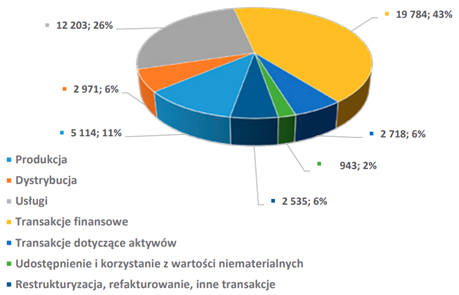

Według wstępnych danych Ministerstwa Finansów za rok 2021 (raportowanie TPR-C), usługi stanowią jedną z największych podstawowych kategorii świadczeń pomiędzy podmiotami powiązanymi.

Źródło: M. Jamroży, J. Sarnowski, 2021. Raportowanie cen transferowych (TPR). Doradztwo Poda– Biuletyn Instytutu Studiów Podatkowych Nr 7/2021

Na co uważać w szczególności

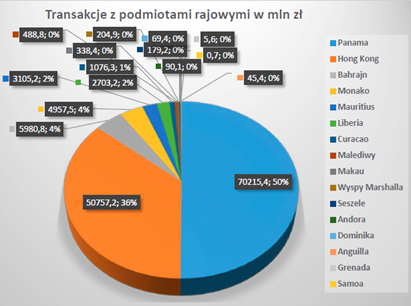

- transakcje z podmiotami z rajów podatkowych (test z opisem oczekiwanych korzyści ekonomicznych jest – po przekroczeniu progów 2,5 mln zł dla transakcji finansowych i 500 tys. zł dla innych transakcji – obowiązkowym elementem lokalnej dokumentacji cen transferowych),

Wstępne dane Ministerstwa Finansów za rok 2021 (raportowanie TPR-C).

Źródło: M. Jamroży, J. Sarnowski, 2021. Raportowanie cen transferowych (TPR). Doradztwo Poda– Biuletyn Instytutu Studiów Podatkowych Nr 7/2021

- koszt udziałowca (należy wyeliminować z kalkulacji wynagrodzenia z tytułu świadczenia usług finansowych wydatki takie jak koszty rady nadzorczej, związane z przeprowadzaniem spotkań akcjonariuszy, dopełnieniem wymogów sprawozdawczych, przygotowaniem sprawozdań grupy czy związane z relacjami inwestorskimi),

- pozyskanie inwestora (kluczowe jest należyte udokumentowanie związku nabytych usług z działalnością gospodarczą i osiąganym przychodem, w tym korzyści jakie pozyskanie nowego inwestora przyniesie spółce ponoszącej dany koszt).

Kluczowa dokumentacja

Mając na uwadze niematerialny charakter usług, należy sięgnąć po i zabezpieczyć dowody znacznie wykraczające poza samą umowę i fakturę, np.

- korespondencję e-mailową;

- ewidencję czasu pracy zaangażowanego personelu;

- podsumowania, notatki czy nagrania ze spotkań;

- przekazywane raporty, prezentacje, opinie;

- szczegółowe dane w zakresie kalkulacji wynagrodzenia;

- materiały prezentujące konkretny wpływ świadczonych usług na działalność nabywcy i jego wyniki finansowe.

Należy pamiętać o tym, że kontrola podatkowa może dotyczyć okresu sięgającego nawet sześciu lat wstecz, a zgromadzenie niezbędnych materiałów w ograniczonym czasie nie zawsze jest w ogóle możliwe. Stąd rekomendacja, aby odpowiednie materiały były gromadzone na bieżąco w oparciu o wewnętrzną politykę wspomagającą przygotowanie benefit testu, co ograniczy zaangażowanie podatnika w wypadku weryfikacji ze strony organu i istotnie ograniczy ryzyko eliminacji kosztów usług z kosztów uzyskania przychodu.

Aktualności